综合新闻

现在的位置:主页 > 综合新闻 >

非银行金融行业深度报告:我国人均GDP突破1000

【作者】:网站采编【关键词】:【摘要】:复盘历史,我们认为保费、利率以及权益市场表现是影响保险板块估值的核心变量。进入四季度我们认为负债端回暖态势延续、长债利率大概率高位震荡、权益市场空间仍存,保险板块

复盘历史,我们认为保费、利率以及权益市场表现是影响保险板块估值的核心变量。进入四季度我们认为负债端回暖态势延续、长债利率大概率高位震荡、权益市场空间仍存,保险板块核心驱动因素向好,业绩有望进一步修复。

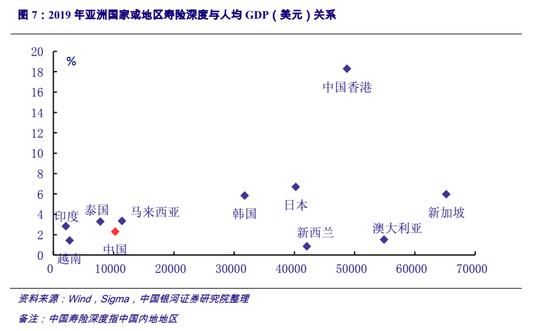

根据 Sigma 数据,截止 2019 年年底,美国的寿险密度为 1915 美元/人,寿险深度为 3.07%,日本的寿险密度为 2691 美元/人,寿险深度为 6.69%,世界平均寿险密度为 397 美元/人,寿险深度为 3.35%,而中国的寿险密度为 230 美元/人,寿险深度为 2.30%,不仅低于美、日等发达经济体,与世界平均水平仍有差距,未来成长空间广阔。

根据 Sigma 数据,截止 2019 年年底,美国的寿险密度为 1915 美元/人,寿险深度为 3.07%,日本的寿险密度为 2691 美元/人,寿险深度为 6.69%,世界平均寿险密度为 397 美元/人,寿险深度为 3.35%,而中国的寿险密度为 230 美元/人,寿险深度为 2.30%,不仅低于美、日等发达经济体,与世界平均水平仍有差距,未来成长空间广阔。

随着人均 GDP 增长,我国寿险深度有望加快攀升。从成熟保险市场发展规律来看,人均GDP 突破 1 万美元后,寿险深度加快拉升后逐渐下行。1980 年,北美洲人均 GDP 达到 1.23 万美元(寿险深度为 2.3%),随后随着人均 GDP 的增长,寿险深度提升至 2002 年的峰值 4.4%(人均GDP 为 3.67 万美元),随后波动下行;

随着人均 GDP 增长,我国寿险深度有望加快攀升。从成熟保险市场发展规律来看,人均GDP 突破 1 万美元后,寿险深度加快拉升后逐渐下行。1980 年,北美洲人均 GDP 达到 1.23 万美元(寿险深度为 2.3%),随后随着人均 GDP 的增长,寿险深度提升至 2002 年的峰值 4.4%(人均GDP 为 3.67 万美元),随后波动下行;

文章来源:《新金融世界》 网址: http://www.xjrsjzz.cn/zonghexinwen/2021/0320/644.html